Vamos a ver… Microsoft

El gigante del software y la nube ante su momento de prueba

Microsoft sigue siendo una de las palancas más importantes del ecosistema tecnológico global: software, productividad, nube y, sobre todo, inteligencia artificial.

Windows, Office, Azure y su apuesta en IA (incluyendo su relación con OpenAI) son el motor que sostiene este coloso.

Pero los resultados publicados el 28 de enero de 2026 trajeron una reacción mixta del mercado, con caídas bursátiles pese a superar expectativas en ingresos y beneficios.

📌 Datos clave actualizados

Ticker: MSFT (Nasdaq)

Precio de cierre reciente (29 ene 2026): US$ 424

Rango 52 semanas: US$ 344,79 – 555,45

Ingresos 2025 (anual): US$ 281,7 B (crecimiento 15 %)

Beneficio neto 2025: US$ 101,8 B (16 % YoY aprox.)

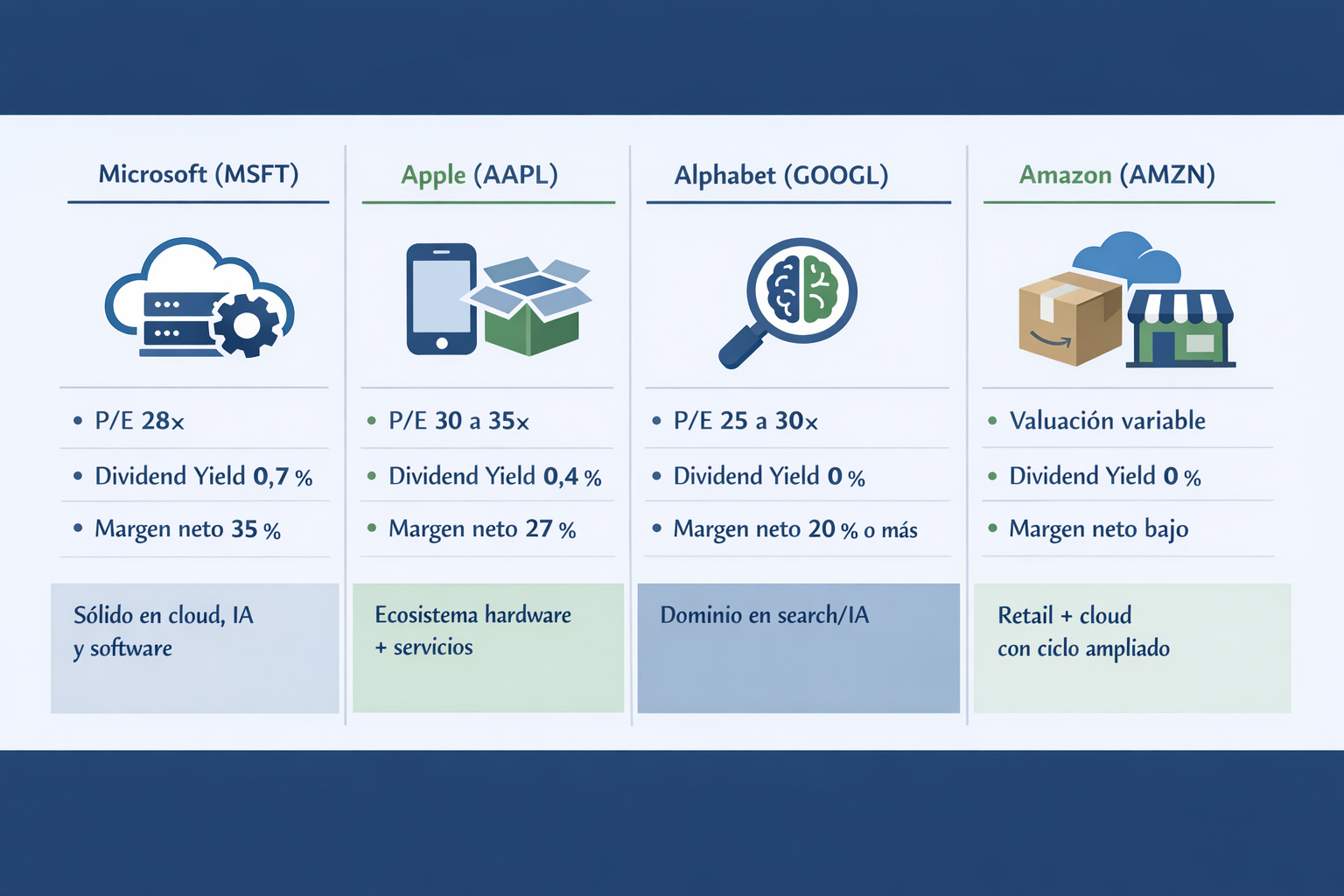

Margen neto (TTM): 35 %

P/E ratio: 28×

Dividend Yield: 0,7 %

Resultados Q2 fiscal 2026 (28 ene 2026):

• Ingresos US$ 81,3 B, +17 % YoY.

• Beneficio neto GAAP US$ 38,5 B (subida 60 % por reapertura de cuentas con impacto de OpenAI).

• EPS ajustado US$ 4,14 por acción, por encima de expectativas.

• Los ingresos de Azure/cloud crecieron 38-39 %.

📌 Qué está pasando ahora

Resultados y crecimiento reciente

Microsoft presentó sus resultados del segundo trimestre fiscal 2026 el 28 de enero, con ingresos y beneficios que superaron lo esperado por Wall Street, aunque el mercado reaccionó con caída de precio de la acción tras el reporte.

La empresa reportó más de US$ 81 mil millones en ingresos y aumento significativo en beneficio, con impulso de servicios de nube y AI.

Pero la reacción bajista vino por el gasto de capital récord (en infraestructura de IA) y señales de crecimiento algo más lento de Azure/cloud respecto a trimestres anteriores (aunque fue sólido).

Microsoft también devolvió US$ 12,7 B a accionistas en dividendos y recompras, más que el año anterior.

Entorno competitivo y retos macro

El entorno competitivo sigue intenso:

• En nube, AWS sigue dominando y Azure tiene que mantener ritmo.

• El gasto masivo en IA despierta dudas sobre rentabilidad de las inversiones a corto plazo.

• Macro y tipos de interés siguen siendo factores clave para la demanda en software empresarial y servicios cloud.

Sentimiento de mercado

Los analistas siguen en su mayoría con recomendaciones positivas (Strong Buy o Buy), con objetivos de precio al alza para los próximos 12 meses reflejando confianza estructural en la empresa.

Pero la caída de la acción tras resultados muestra que los mercados quieren claridad sobre el retorno de las inversiones en IA y la aceleración de crecimiento de Azure/cloud.

📌 Análisis DAFO

Fortalezas

✔ Posición dominante en software (Windows/Office) y productividad empresarial.

✔ Azure y servicios cloud con crecimiento de dos dígitos.

✔ Margen neto elevado y sólida generación de caja.

Debilidades

✘ Gasto de capital elevado y presión en márgenes por inversiones en IA.

✘ Riesgo de desaceleración en la nube si la competencia presiona precios o cuota.

✘ Acción sensible a expectativas de crecimiento de Azure más que a resultados totales.

Oportunidades

• AI y servicios avanzados integrados en productos empresariales y consumer.

• Crecimiento de suscripciones empresariales y servicios cloud híbridos.

• Expansión en gaming con Xbox y servicios asociados.

Amenazas

• Competencia feroz en cloud de AWS, Google y emergentes.

• Macro global, costes de centros de datos y efectos de inflación en inversiones.

• Riesgo de concentración de parte del backlog en pocos clientes.

📌 Comparativa sector

👉 Microsoft cotiza dentro del grupo tech premium, con fuerte perfil en software y cloud, aunque analistas vigilan de cerca su gasto en IA y la velocidad de crecimiento de Azure respecto a comparables.

📌 Análisis técnico (USD)

Precio reciente: US$ 424,50 (29 ene 2026).

Soportes a vigilar: US$ 400 (zona psicológica y GAP).

Resistencias próximas: US$ 440-450 (antiguos mínimos).

Medias móviles: las de medio plazo rondan zonas clave y necesitan confirmación alcista para romper resistencias.

👉 A nivel técnico la acción mostró venta tras resultados, lo que abre posibilidad de movimiento lateral o retroceso si no hay catalizador positivo fuerte.

📌 Interpretación según plazos

📌 Corto plazo:

Tras los resultados, la acción mostró presión bajista técnica y volatilidad tras las cifras, con señales de que el mercado está descontando incertidumbre sobre la nube/IA antes que un giro alcista inmediato.

📌 Medio plazo:

El conjunto de medias y momentum está en zonas mixtas: sin confirmación clara de fortaleza sostenida, lo que sugiere un rango lateral con sesgo neutro-bajista si no se impulsan resistencias clave con volumen.

📌 Largo plazo:

Microsoft tiene una base fundamental sólida y tendencias estructurales favorables (software, IA, productividad), que pueden sostener una trayectoria alcista en horizontes largos si la inversión en IA empieza a traducirse en retornos crecientes.

📌 Escenarios (3-6 meses)

Base (probable)

Crecimiento de Azure/cloud se estabiliza, mercado digiere resultados.

Rango estimado: US$ 440-460.

Alcista

Aceleración de adopción de IA y cloud con resultados por encima de guías.

Objetivo: US$ 510-580.

Bajista

Presión macro o desaceleración de nube/costos de IA.

Riesgo: US$ 400.

📌 Conclusión

Microsoft sigue siendo uno de los gigantes tecnológicos más sólidos del mundo, con una combinación única de software tradicional, nube empresarial y apuestas en inteligencia artificial.

Los resultados del segundo trimestre fiscal 2026 fueron buenos en cifras, pero generaron reacción negativa de mercado por el ritmo de crecimiento de Azure y el gasto en IA.

Para una cartera global, Microsoft tiene un perfil robusto con crecimiento estructural, aunque el corto plazo puede ser volátil y dependerá mucho de cómo la compañía traduzca sus inversiones en IA en resultados operativos consistentes.

Un saludo,

Manuel

Invierte como si el mundo no se acabara mañana

PD: Por cierto, el miércoles 11 a las 18:30 haré un taller online sobre inversión y psicología: por qué, aun sabiendo qué hacer, muchas veces lo estropeamos por el camino.

Si te encaja, aquí tienes la info y el registro con el que hacerme preguntas que responderé en el taller.

👉 [Registro taller preguntas]